先日、長女の国民年金の学生納付特例分を追納しました。

まだ半分の1年3ヶ月分しかできていませんが、今年度中に残りの1年分も追納予定です。

2年3ヶ月分の総額は433,380円

大きな金額なので、追納の決断まで9年以上もかかってしまいました。

追納するからには本当にお得なのか?ということが気になります。

そこで、我が家の長女のケースで追納した場合の損益分岐点を調べてみました。

国民年金の学生特例制度について

国民年金は何歳から加入する?

国民年金は、日本国内に住む人は20歳になったらみんな強制加入することになります。

国民年金は20歳から60歳まで40年間の加入期間があり、年金を満額もらうには40年間保険料を納付する必要があります。

日本国内に住む20歳以上の人ということで、大学生などの学生も20歳になると国民年金に加入するのです。

20歳の誕生月に、封書で案内や年金手帳が送付されます。

我が家の次男は年金手帳が廃止になってから20歳を迎えたので、基礎年金番号通知書というカード型の紙だけになりました。

学生特例制度とは?

国民年金の学生特例制度とは、学生が申請をすることで国民年金の保険料の納付が猶予される制度です。

「申請」をすることで「猶予」、大切なポイントですね。

学生になったからといって自動的に学生特例が適用されるわけではありません。

また、保険料は免除ではなく猶予ということも勘違いしやすい点でしょう。

免除とは、保険料を支払えなかったとしても将来もらう年金額に影響しないのです。

ただし、免除にも全額免除・4分の3免除・半額免除・4分の1免除の4種類があります。

例えば半額免除だった場合には、「半額分の保険料が免除になった」ということなので、将来の年金は半額分納付したとみなされるのです。

一方猶予というのは、「その時は納付できなくても将来的にはできるよね」?という期待もこめられて納付期間を延長してくれているようなものです。

「どちらにしても将来受け取る年金の額が変わらないなら、手続きめんどくさいからいいや」

と思いがちですが、ちょっと待ってください!

学生特例の申請にはちゃんとメリットがあります。

①受給資格期間にカウントされる

②追納は10年以内まで可能

国民年金は受給資格期間が10年以上ないと受け取れません。

この受給資格期間には納付した期間以外にも免除や猶予の期間も含まれます。

年金の金額は増えなくとも、受給資格期間にカウントされるのは大きなメリットです。

特によく言われるのが「障害基礎年金の受給資格」です。

細かい条件は割愛しますが、学生納付特例の申請をしていないと「保険料未納」とみなされて、万が一の時に障害基礎年金がもらえないということにもなりかねません。

また、国民年金は未納の場合には2年間しか遡って追納できませんが、学生納付特例を申請することで、その期間は10年まで延長されます。

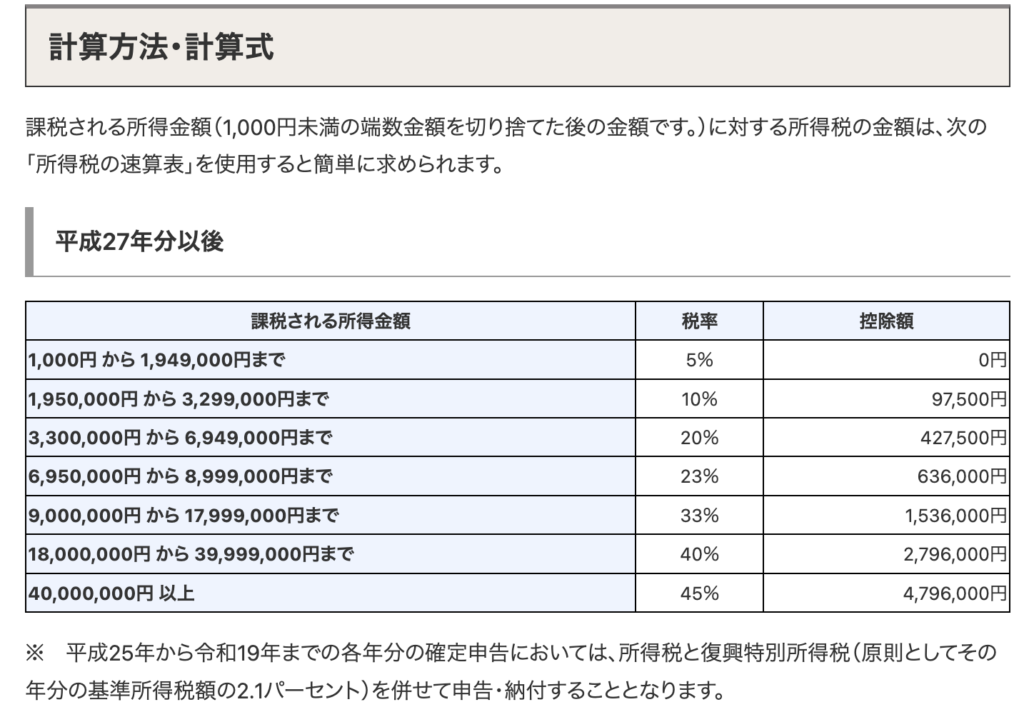

学生納付特例を追納した場合の損益分岐点は?

追納した場合に将来増える年金額

2024年度の国民年金満額は以下のとおりです。

満額 月68,000円×12ヶ月=年額816,000円

なお、国民年金の計算式は

満額×{(納付や免除の期間)÷(全期間の40年×12ヶ月=480ヶ月)}です。

※現時点での年金制度で計算をします

長女の場合、27ヶ月間が学生納付特例で保険料を猶予されていたので

学生納付特例期間の27ヶ月マイナスした場合

816,000円×(453ヶ月÷480ヶ月)=770,100円

27ヶ月分追納した場合は

816,000円-770,100円=年間40,600円もらえる年金が増えます。

追納した金額と増える年金額から損益分岐点を計算

長女の場合で追納した金額は27ヶ月分で433,830円です。

増える年金の年額は40,600円ですので

433,830円÷40,600円=10.68…

約11年後、65歳から国民年金がもらえる場合に長女が76歳の時には年間40,600円多く年金をもらい続けられるという計算になります。

追納の損益分岐点の計算ですが、実はこれだけではありません。

国民年金の追納をすることで、社会保険料の控除が受けられます。

【年収300万円の場合】

控除あり 所得税+住民税=174,900円

控除なし 所得税+住民税=240,100円

65,200円税金が安くなります!

※こちらのサイトを使用して計算してみましたが、住民税は実際に住んでいる地域によって多少の違いがあります。

追納によって安くなった税金分を追納総額から差し引くと…

430,830円-65,200円=365,630円

になるので、この金額を追納して増える年金で割ると…

365,630円÷40,600円=9.00…

社会保険料控除前には約11年だった損益分岐点が9年に縮まりました。

長女が65歳から国民年金をもらい始めるとして、74歳以降は年間40,600円ずっとお得になります。

社会保険料の控除になると知って、真っ先に思い浮かんだのは「夫の給料から控除する」ということでした。

長女と夫では所得税率が大きく変わります。

出典:国税庁

長女の年収が仮に300万円として所得税率は10%

夫の年収が仮に650万円だとして所得税率は20%

夫の仮年収で所得税と住民税を計算し、控除がある場合とない場合の差額はなんと!132,100円税金がお得になりました。

長女の倍の金額です。

支払うのは親の私たちなのだから、もちろん控除も夫にと思ったのですが…

その場合には条件があります。

それは、「生計を一にする家族であること」です。

生計を一にするとは、家計を一緒にしているということです。

同居でも二世帯などで、家計が別であれば生計を一だとは言えません。

ましてや長女は、関東に住んでいるので別居です。

その場合には、夫が生活費を毎月仕送りをしている証明が必要になります。

残念ながら我が家の場合は対象外でした。

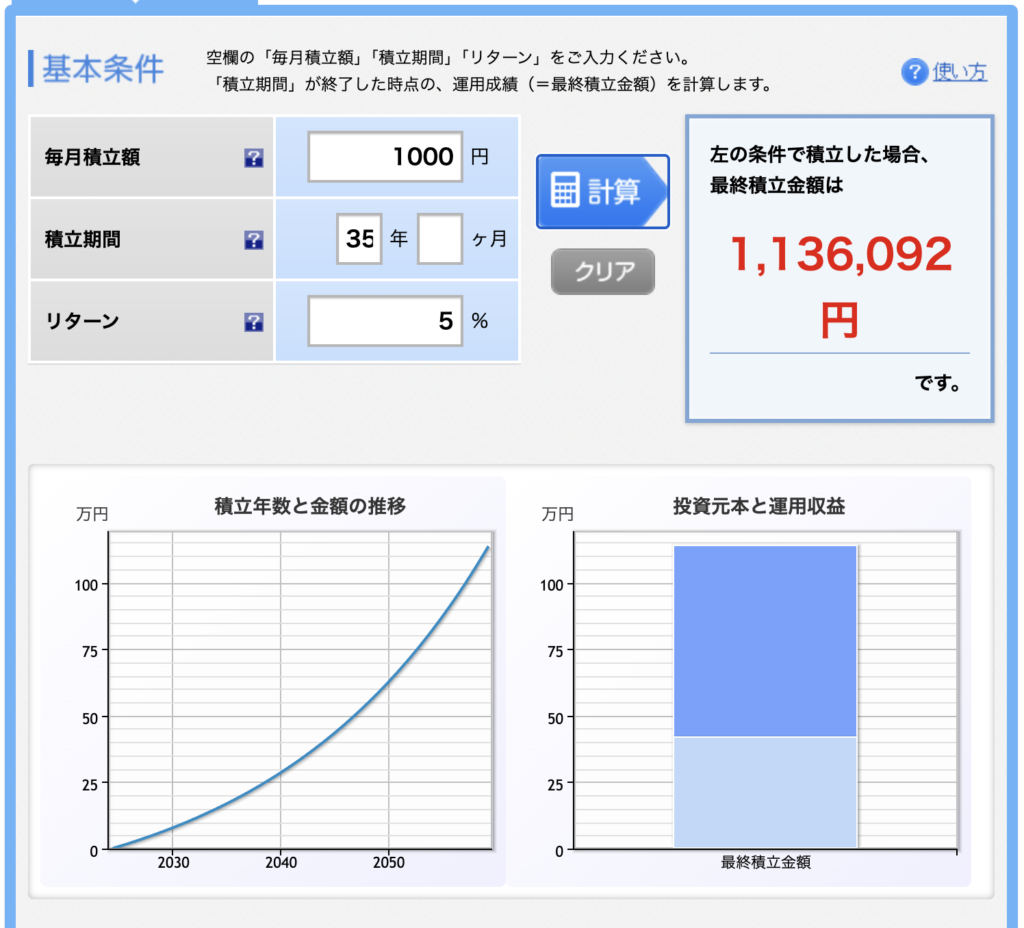

国民年金の保険料を追納しないで投資信託する場合は?

今年から始まった新NISAで投資信託した場合はどうでしょうか?

こちらのサイトを使って計算しました。

出典:楽天証券

43万円を月1000円ずつ30歳から65歳まで積み立てて、年利5%で運用した場合→約114万円まで増えます。

114万円を65歳から毎年4万円ずつ運用せずに取り崩していくと28.5年後の93歳6ヶ月間でゼロになる計算です。

この114万円を年利何%かで運用しながらの取り崩しだともっと長くなりますし、運用の年利はもっと多い可能性もあります。

さらに、43万円を一括投資した場合はもっと増える計算です。→約237万円

出典:野村證券

そうなると、年金の追納をするよりも投資信託で運用する方がいいのでは?と思いがちですね。

しかし、投資信託にはリスクがあります。

①元本割れする可能性も大いにあり

②途中で取り崩すことができる

③投資信託の繰上げ償還の可能性

投資信託はあくまでもシミュレーションしたものなので、常にリスクのことを念頭におかなければなりません。

まとめ

今回長女の学生納付特例の追納をしたことで、親としての立場でも勉強になりました。

投資信託は魅力的ではあるけれど、元本割れや長女が途中で取り崩すかもしれないことを考えると追納してよかったと思います。

我が家には子供が3人いるので、次は26歳の長男の番です。

しかし、夫の税金控除のことを思うと、現在大学4年生の次男の分を追納するのがお得だということになります。

次男は同一生計ですので、夫は社会保険料の税金控除を受けられます。

次男の卒業まであと10ヶ月。

少しでも追納できるよう、頑張ってお金を工面してみようと思っています。